2015年,财政部、发改委、住建部等六部委联合发布《基础设施和公用事业特许经营管理办法》,财政部下发《关于在公共服务领域推广政府和社会资本合作模式的指导意见》,意见明确提出在公共服务领域推广PPP模式。

2017年财政部下发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(财建[2017]455号),要求在垃圾处理领域全面实施PPP模式。

中央、财政部、发改委等各部委、各省市相继出台PPP政策,地方政府通过PPP模式引入社会资本,将道路清扫保洁、垃圾运输、环卫设施建设等推向社会,实行市场化运作。联合运营(PPP)模式在推动环卫市场化快速增长的过程中起到了重要作用。

环卫PPP项目的成交金额越来越大,大额订单涌现。2016年新增合同金额超过10亿元的环卫项目12个,2017年1-7月份新增合同金额超10亿元的环卫项目为11个,而2015年超过10亿元的环卫项目数量为零。

表2.截至目前金额最大的前十个环卫PPP项目

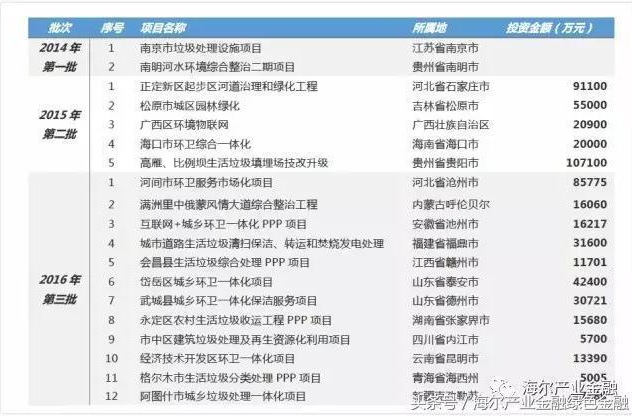

表3.2014-2016年第一批至第三批财政部PPP示范项目中的环卫项目

PPP项目分布地区也越来越广,南方比北方地区环卫PPP项目较活跃,其中深圳、上海、海口等市场化程度较高的地区表现较突出。但随着模式优化和各地跟进,市场化进程由沿海向内地扩散,PPP项目也逐渐在北方的河南、山东等省区出现。

2018年财政部第四批PPP示范项目中的环卫项目

图2.第二、三、四批财政部环卫PPP示范项目投资总额变化(单位:万元)

通过表3、表4的对比可以发现,环卫PPP项目的数量和投资总额正在发生变化,其中2018年第四批示范项目的数量为23个,超过了之前所有批次项目数量的总和,投资总额也超过了前三批的总和。可以认为未来两年间环卫PPP将出现爆发式增长。