在PPP项目监管实践中,往往会出现“轻监管”和“重监管”两个倾向:“轻监管”常是因为政府对于实施中的PPP项目各种关键的信息缺失,导致政府监管角色缺失,无法发挥PPP项目公私合营的优势;“重监管”常是因为政府过多参与政府付费和可行性缺口补助的项目,导致挫伤社会资本积极性,不利于营造公平市场环境。何种政府监管强度能对社会资本的履约效率有所提升,这也是实践中学术领域尚需谈论的问题。不同经营性的PPP项目面临的成本结构以及管理方式有所差异;不同经营性的PPP项目盈利模式不同,不同盈亏状况的项目其对公共产品的捆绑方式及配补方式不同;以上情形都可能成为影响社会资本履约的外部因素,同时影响政府对于项目的监管及决策。因此,有必要揭示不同PPP项目类型下政府监管强度对社会资本履约绩效的差异。

鉴于此,本文尝试识别政府监管对社会资本履约绩效的因素,引入PPP项目类型这一调节变量,探究不同项目类型下政府监管内容其强度如何影响社会资本绩效,进一步提出研究假设,并运用结构方程模型对其进行测试和分析,由此阐明PPP项目中的政府监管对社会资本履约绩效影响的路径,进一步丰富政府监管在PPP项目中的作用。

1 研究假设

假设1:准入监管的加强对于社会资本的履约绩效有显著的正影响(H1)。

假设2:融资监管的加强对于社会资本的履约绩效有显著的负影响(H2)。

假设3:价格监管的加强对于社会资本履约绩效有显著的正影响(H3)。

假设4:信息监管的加强对于社会资本履约绩效有显著的正影响(H4)。

假设5:政府介入的加强对于社会资本履约绩效有显著的负影响(H5)。

假设6:合同监管的加强对于社会资本履约绩效有显著的正影响(H6)。

假设7:项目经营性越强对于PPP监管路径的调节作用越弱(H7)。

2 研究设计

2.1 测量工具

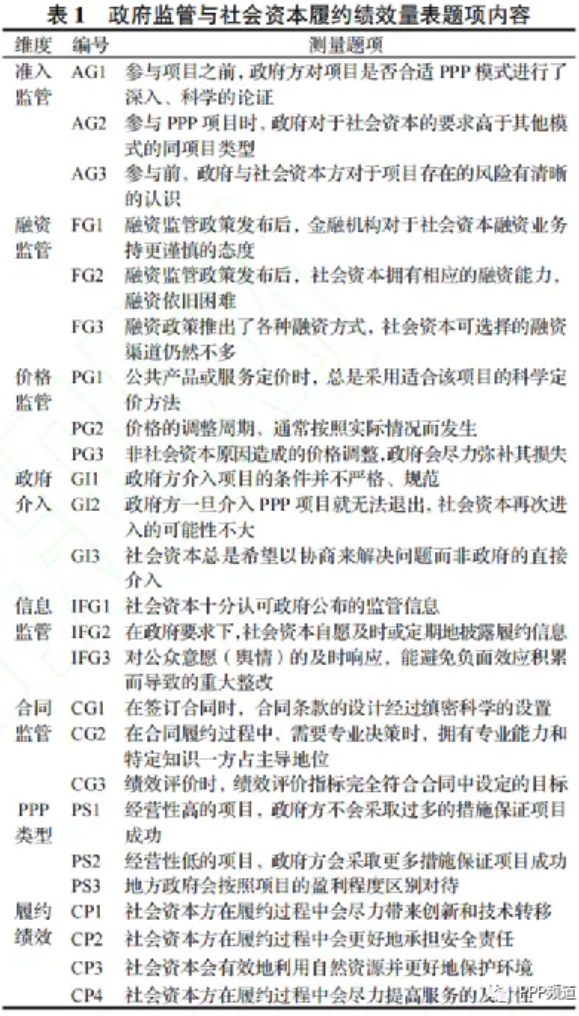

本文对PPP项目监管强度的度量采用倾向性分析,通过量表或者问卷反映其监管力度的强弱。根据政府出台的PPP监管内容和相关文献,将上述识别出潜变量的政府监管内容分成6个维度,分析各维度可能会影响社会资本履约绩效的原因,化为具体的题项内容来构建量表。为测量题项,本文的测量采用李克特5级量表,主要设计的量表为政府监管,通过预调研剔除了部分无效的测量题项潜变量得到了净化后的题项如表1所示。

2.2 大样本

本文总共发放了150份问卷,回收130份问卷,并剔除无效问卷和有数据缺失的,最终获得114份有效问卷。被试覆盖了解PPP项目的人群,主要为政府方、社会资本方以及研究人员,进行线上与线下相结合的形式调研,被调查者的受教育程度硕士及以上的超过50%,职位为项目负责人以上的占44%,工作年限超过10年的占比为46.49%,从事的项目类型很均衡,占比约为30%。

3 研究结果

3.1 测量模型的验证因子分析

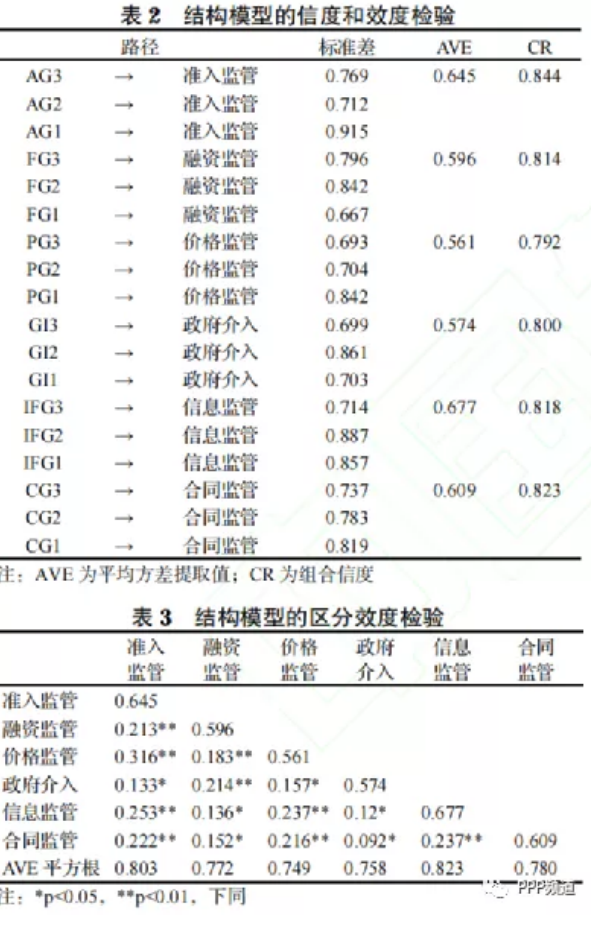

将问卷数据导入到AMOS24.0中,数据匹配进行拟合分析可得:χ2/df=1.502,RMSEA=0.034,GFI=0.929,AGFI=0.915,CFI=0.981,IFI=0.981,TLI=0.979。综合来看,整体的模型适配良好,说明结构效度理想。各个潜变量对应各个题目的因子荷载均大于0.7,说明其各个潜变量对应所属题目具有很高的代表性。各个潜变量的平均方差变异AVE均大于0.5,且组合信度CR均大于0.8(见表2),说明聚敛效度理想。各个潜变量(p<0.05)相关性系数绝对值均小于0.5,且均小于所对应的ave的平方根(见表3),说明各个潜变量之间具有一定的相关性,且彼此之间又具有一定的区分度,即说明量表数据的区分效度理想。

3.2 假设检验

3.2.1 主路径分析

经检验,GFI、IFI、TLI、CFI数值都大于0.9,模型拟合程度较好。同时,χ²/df=1.698,小于临界值3,RMR=0.034<0.05。说明该模型拟合度较好,能满足本文需要。使用amos24.0检验构建的ppp项目下政府监管与社会资本履约绩效关系结构模型中潜变量之间的假设,假设检验与路径参数如表4所示。

由表4发现,H2加强融资监管对社会资本履约绩效有显著负影响;H5加强政府介入对社会资本履约绩效有负影响,即H2、H5结果拒绝原假设。其余都符合假设结论。研究结果显示,H1、H3、H4、H6在P=0.05水平上显著,不能拒绝原假设,而且根据各路径效应值可见,准入监管、信息监管对履约绩效的影响高于价格监管和合同监管。

3.2.2 调节效应分析

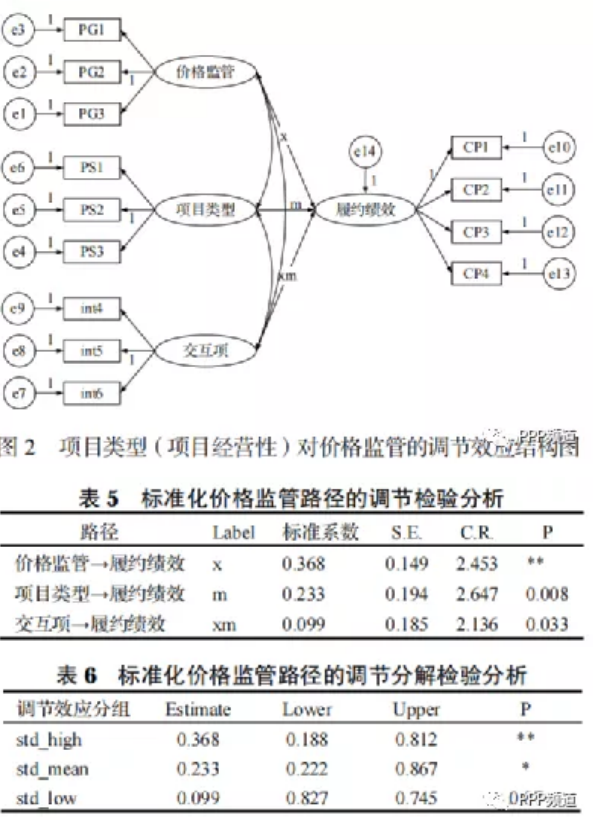

继续对假设成立的路径进行调节变量分析,将项目的收益性作为调节变量,应用去中心化策略和简单斜率的方法来研究调节效应,以价格监管路径的调节效应为例阐述,调节模型如图2所示。为了进一步观察调节效应的作用,本文参照吴艳等对交互项系数作标准处理,得到标准化系数(见表5)、分组检验(见表6),为后续绘制简单斜率提供选取点。

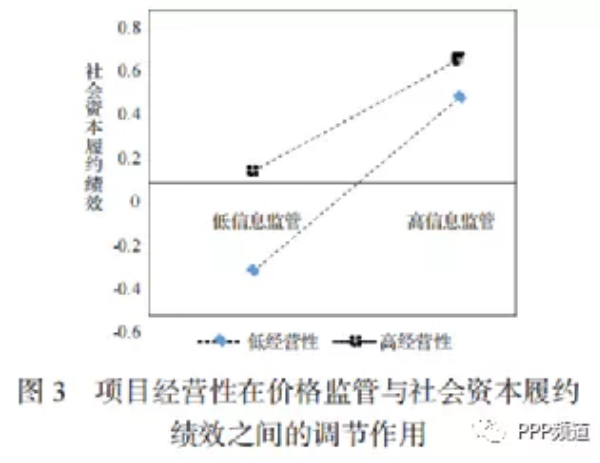

图片

通过路径调节检验分析,可以发现在高经营的PPP项目,对价格监管的路径有显著影响,而在低经营下调节效应不显著。根据标准化系数绘制调节效应分解图(见图3)可知,高经营性对价格监管具有正向预测作用,但其预测作用小,高经营性的斜率高于低经营性的斜率,表明随着经营性水平的提高,价格监管对履约绩效的预测作用呈逐渐升高的趋势。

4 结果分析

4.1 价格监管路径与调节效应分析

通过检验分析发现,加强价格监管对于提升社会资本履约绩效具有显著正影响。价格监管的加强在于制定科学合理的项目定价与调价,简单的定价机制、不科学的价格调整或者补偿机制是固定模式。

经本文验证,随着项目经营性水平的提高,价格监管对于社会资本履约绩效的提升是增强作用。高经营性项目收益来源于使用者付费,使用者主要支出是社会资本提供公共产品或者公共服务。对于公共产品的价格制定必须满足多方的需求,即不能过度抬高公共产品价格而导致公众的不满,也不能因为价格过低导致企业亏损或者政府补贴过多。所以对于有较好收益的项目或者经营性强的项目,政府对于价格监管采取科学化的管理,加强价格监管有利于社会资本合理地收取使用者付费,增强社会资本的履约绩效。

4.2 信息监管路径与调节效应分析

通过检验分析,信息监管对于社会资本履约绩效有正影响作用。本文提出的信息监管与财经92号文中指出的信息监管有相同之处,从多方面对于界定信息监管,不局限于社会资本对于履约项目的披露,加入了政府与公众的视角。检验结果表明符合原假设结果,可以看出社会资本按要求主动披露信息,会向社会公众和政府传递一种优良信号,政府对于自身监管信息的披露,也会增强社会资本方对政府财政实力的认知,从而有效提升其的信心。而公众的诉求最能代表使用者的需求,得到及时有效的处理也能提升项目绩效。

本文对调节变量分解发现,随着经营水平的提升,信息监管对于社会资本履约绩效的影响作用呈削弱的趋势。非经营性项目与经营性项目相比具有公共特性,主要是为相应群体谋福利,所以可能享有政府税收的优惠、法律上特殊的地位,比经营性项目具有更多隐含信息;同时社会公众对于非经营性的项目关注程度越多,其信息披露程度越大。因此信息监管中政府披露的信息愈发完善,社会资本资源披露的履约信息愈充足,公众对经营性低的项目就愈有信心,所以经营性低的PPP项目提升信息监管更能提升社会资本履约绩效。

4.3 合同监管路径与调节效应分析

研究发现,加强合同监管对社会资本履约绩效有显著正向作用。虽然予以社会资本方较强的控制权可能会增加其在项目中的利己行为,但这也会增强其项目业主意识、减少道德风险的发生,使其行为和态度与公共部门的目的保持较高趋同性。合理设定合同中相应控制权的和依照合同目标进行绩效评价,都会对社会资本履约都是起到正向促进作用。加强合同监管是要对合同中的决策权、资源利用的提议权、考核权以及可能产生的剩余权等隐形问题进行合理分配,提升社会资本拥有的话语权,可能会使促进社会资本积极履约甚至完美履约,所以可以正向促进履约绩效。

通过检验分析项目的经营性对合同监管路径的调节作用是显著的,对调节变量分组发现,随着经营性水平的提高,加强合同监管对于增强社会资本履约绩效的效果是呈削弱趋势,可能原因:一是在项目决策结构设置时,经营性高的项目收益高,对于来自政府的激励要求可能低于低经营性项目,现实中非经营性项目想要提高项目的绩效,政府需要设置更多激励条款来让社会资本不仅仅局限于政府补贴;二是资源利用上,低经营性的项目大多数是非经营性,非经营性项目的特点决定了其对社会公共资源要求高于高经营性的项目,加强合同监管更有利于社会资本履约绩效的提升。而高经营性的项目由于其出色的经营性,严格监管可能不利于发挥其主观能动性,使监管加强但效果不理想甚至下降。

(柯洪,赵鑫.PPP项目政府监管强度对社会资本履约绩效影响研究[J/OL].工程管理学报:1-6[2021-11-11].)